Boletim CILEITE/Embrapa mostra retração no valor ao produtor, piora na relação de troca, aumento das compras externas e déficit de US$ 802 milhões na balança até outubro.

O cenário dos lácteos no final de 2025 revela um ambiente de maior pressão para produtores, indústrias e varejo. Os dados do boletim Indicadores Leite e Derivados – Novembro/2025, do Centro de Inteligência do Leite (CILEITE/Embrapa), mostram que o preço médio nacional pago ao produtor recuou novamente: R$ 2,44 por litro em setembro, queda de 3,8% no mês e 14,8% em 12 meses. Os estados com maior redução percentual foram Minas Gerais e Goiás.

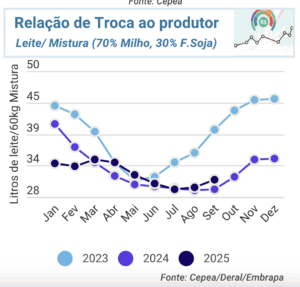

Além do recuo no valor recebido, a relação de troca leite/mistura se deteriorou. O produtor precisou de 31,1 litros de leite para adquirir uma saca de 60 kg da mistura (70% milho, 30% farelo de soja). O gráfico da página 1 indica quebra de tendência frente ao ano anterior, refletindo custos mais elevados e menor capacidade de reposição na propriedade.

No varejo, a cesta de lácteos acompanhou um movimento de baixa. Em outubro, os preços caíram 1,0% no mês, com retração de 0,2% em 12 meses, abaixo da inflação medida pelo IPCA. Entre os produtos, o leite em pó teve o menor recuo (–0,4%), enquanto o leite UHT apresentou a maior queda (–1,9%). O comportamento geral sinaliza uma demanda interna ainda sensível e repasses limitados.

No comércio exterior, o boletim destaca o aumento das importações e o encolhimento das exportações. Em outubro, o Brasil importou 208 milhões de litros equivalentes, alta de 8,2% no mês e 2,3% em um ano — com predominância de leite em pó. Já as exportações caíram 23% em relação a setembro e ficaram praticamente estáveis frente a 2024. O resultado acumulado do ano é um déficit de US$ 802 milhões, equivalente a 1,754 bilhão de litros de leite. Os gráficos da página 2 confirmam a tendência de maior dependência externa ao longo de 2025.

No comércio exterior, o boletim destaca o aumento das importações e o encolhimento das exportações. Em outubro, o Brasil importou 208 milhões de litros equivalentes, alta de 8,2% no mês e 2,3% em um ano — com predominância de leite em pó. Já as exportações caíram 23% em relação a setembro e ficaram praticamente estáveis frente a 2024. O resultado acumulado do ano é um déficit de US$ 802 milhões, equivalente a 1,754 bilhão de litros de leite. Os gráficos da página 2 confirmam a tendência de maior dependência externa ao longo de 2025.

Também no mercado global, os preços do leite em pó recuaram. A cotação internacional do integral caiu 4,1% na primeira quinzena de novembro (US$ 3.503/t), enquanto o desnatado recuou 0,8% (US$ 2.559/t). A queda dos preços internacionais tende a reforçar a competitividade das importações frente ao produto nacional.

Com demanda interna moderada, preços internacionais em queda e importações em expansão contínua, o último trimestre de 2025 consolida um ambiente desafiador. O setor segue dependente do ajuste entre oferta doméstica, câmbio e consumo para buscar recuperação ao longo de 2026.