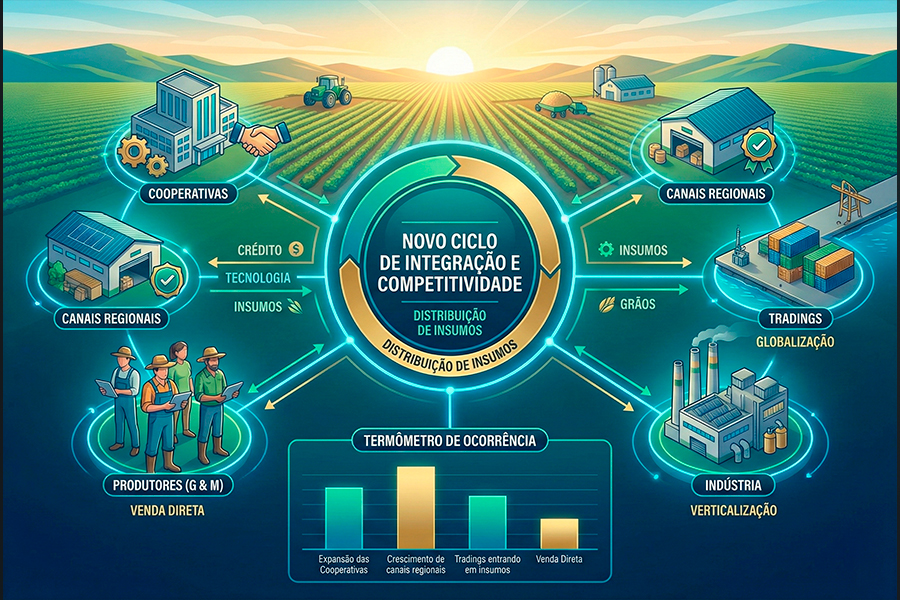

A expansão das cooperativas, o fortalecimento das revendas regionais, a ampliação dos modelos de venda direta e a intensificação da atuação das tradings despontam como os principais vetores que irão moldar o acesso ao mercado nos próximos ciclos

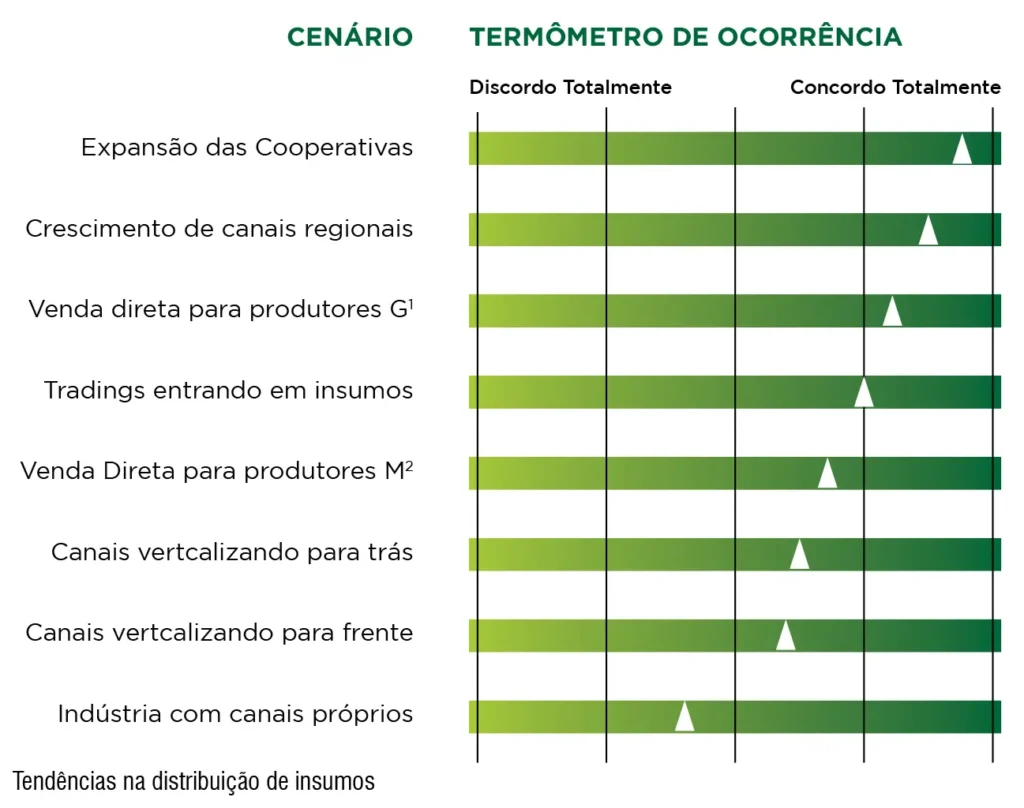

O sistema de distribuição de insumos agrícolas no Brasil vive um momento de reorganização competitiva. O cenário de crise sistêmica ao longo da cadeia, evidenciado nos últimos ciclos, fez com que alguns players reduzissem suas estruturas físicas de atendimento, buscando eficiência comercial e redução de riscos locais. Ao mesmo tempo, esse movimento abriu lacunas de mercado que foram sendo preenchidas por competidores e agentes da cadeia em situação mais estável. Ainda, as transformações recentes na estrutura de crédito (mais caro e escasso), no perfil produtivo e na dinâmica fundiária (mais concentrada), têm alterado a dinâmica de acesso a mercado nos territórios, considerando a participação de cooperativas, canais, indústrias, tradings e modelo de negócio emergentes. A leitura do Painel de Especialistas Markestrat, composto pela visão de 50 executivos das indústrias e distribuição, mostra que o termômetro de ocorrência dessas tendências aponta para um cenário de maior integração e diversificação dos modelos de acesso ao produtor, com novas configurações surgindo a partir da adaptação dos diferentes elos da cadeia.

COOPERATIVAS AMPLIAM PRESENÇA E VERTICALIZAÇÃO

A expansão das cooperativas lidera o termômetro de tendências. Estas apresentam um modelo de negócios com elevada capacidade de fidelização de clientes e redução de risco, sustentado pela diversificação de negócios – que vai da originação à industrialização – e pela estrutura de governança voltada à sustentabilidade. Além disso, o cooperativismo tem se beneficiado de um contexto de incentivos à industrialização, especialmente com o avanço de plantas de etanol de milho e unidades de biodiesel, que fortalecem o papel das cooperativas como agentes de transformação regional. A perspectiva é de agregação de valor à commodity, alinhada a novas fontes de receita integradas, o que auxilia a proteger os negócios em momento de crise no segmento de insumos, conforme vivenciado recentemente. O movimento não se restringe à escala produtiva: a cooperativa passa a ser não apenas fornecedora, mas integradora de soluções financeiras, industriais e comerciais, ocupando espaços deixados por alguns canais tradicionais.

CANAIS REGIONAIS SEGUEM COMO ELO DE CONFIANÇA E AGILIDADE

Os canais regionais aparecem como o segundo vetor mais forte no termômetro, impulsionados por proximidade, velocidade de resposta e flexibilidade comercial.

A capacidade desses canais de manter relacionamento direto e constante com o produtor cria vantagens competitivas difíceis de replicar pelos grandes grupos, principalmente quando há presença e referência do ‘dono’ no dia a dia da gestão. Com a crescente profissionalização da agricultura e a necessidade de customização de propostas, essas revendas regionais tornam-se pilares de capilaridade e inteligência local. A agilidade na tomada de decisão, combinada à empatia e ao conhecimento de campo, sustenta sua expansão discreta em um ambiente de margens pressionadas. Para prosperar, entretanto, precisarão investir em gestão financeira, digitalização e governança, transformando relacionamento em eficiência e rentabilidade.

VENDA DIRETA GANHA ESPAÇO COM A CONCENTRAÇÃO FUNDIÁRIA

O avanço da venda direta para produtores é outro destaque. O movimento ocorre em dois níveis: G¹ – grandes grupos agrícolas, com estrutura financeira robusta e crescente integração operações; e M² — produtores médios profissionalizados, com gestão mais estruturada e maior poder de negociação. O pano de fundo desse avanço está na concentração fundiária e no endividamento setorial, que vêm transferindo áreas e fortalecendo grupos capitalizados. Esses produtores têm buscado desintermediação nas compras, negociando diretamente com fornecedores para reduzir custos e melhorar a previsibilidade de entrega. Esse fenômeno não elimina o papel dos canais — ele o transforma. As revendas passam de meros intermediários a gestores de relacionamento e consultores de decisão, com papel ativo na coordenação da cadeia e no desenho de soluções comerciais híbridas.

TRADINGS AMPLIAM O ESCOPO DE ATUAÇÃO

As tradings vêm intensificando sua presença no fornecimento de insumos, aproveitando sua estrutura de crédito e financiamento como diferencial competitivo, o que faz muita diferença em momentos de crédito caro e escasso. Ao oferecer mecanismo de troca estruturado e liquidez, essas empresas passam a ocupar um papel híbrido entre comprador de grãos e fornecedor de insumos, fortalecendo o vínculo com produtores estratégicos. Além de investimentos diretos em canais de distribuição, algumas tradings também têm estruturado equipe para o negócio de insumos, seja esta dedicada à venda, principalmente de fertilizantes e defensivos, e/ou insumos + originação. A busca é por maior controle sobre o relacionamento e a margem, além de visibilidade sobre o desempenho comercial no campo. Esses movimentos tendem a coexistir com a rede tradicional de distribuição, criando arranjos híbridos e complementares que redefinem as fronteiras do acesso ao mercado.

MODELOS ALTERNATIVOS DE ACESSO E ORIGINAÇÃO GLOBAL

Além dos agentes tradicionais, ganha força um conjunto de modelos alternativos de acesso, impulsionados pela globalização das cadeias de suprimento. São empresas e plataformas que originam insumos diretamente do mercado asiático, conectando fábricas na China, Índia e Sudeste Asiático a grandes grupos agrícolas e redes de distribuição nacionais. Esses players operam em formatos diversos: importadores especializados, trading platforms digitais ou intermediários logísticos, que oferecem ao mercado custos competitivos e contratos de fornecimento customizados.

O movimento amplia a concorrência e desafia as estruturas tradicionais, exigindo das revendas e indústrias locais uma nova visão sobre gestão de portfólio, qualidade e rastreabilidade. Embora ainda representem uma fração limitada do mercado, esses canais alternativos funcionam como válvulas de eficiência, ajustando preços e ampliando o leque de originação de produtos.

UM NOVO CICLO DE INTEGRAÇÃO E COMPETITIVIDADE

A leitura do Painel de Especialistas Markestrat revela que o acesso ao produtor caminha interdependente. Cooperativas para um modelo diversificado, competitivo e consolidam sua força como sistemas integrados. Canais regionais reforçam sua presença pela confiança. Tradings e indústrias ampliam sua atuação com instrumentos financeiros e verticais. E novos modelos de importação direta que introduzem complexidade e eficiência global ao sistema, pressionando os preços de determinadas categorias de produtos. Esse novo ciclo exigirá cooperação e estratégia. Para permanecerem relevantes, os elos da cadeia precisam redefinir suas fronteiras e competências, atuando de forma colaborativa na geração de valor ao produtor. Mais do que vender insumos, será necessário construir redes sustentáveis de acesso e relacionamento, em um agronegócio cada vez mais sofisticado e conectado.

Fernando de Cesare Kolya

Sócio da Markestrat Group e gestor da área de Inteligência de Mercado da empresa

Vitor Nardini Marques

Consultor associado da Markestrat Group e coordenador da área de Inteligência de Mercado

A Markestrat é uma organização que desenvolve consultoria, pesquisa e treinamento em estratégia e busca a geração e a difusão de conhecimento sobre o agronegócio brasileiro.

Site: www.markestrat.com.br

Tel.: (16) 3456.5555 / (11) 3034.3316