Análise do engenheiro agrônomo Jean Carlos Budziak, da área de inteligência da ANEC, traz panorama das vendas externas de cereais no ano passado e perspectivas para 2025.

2024 foi marcado por incertezas na produção das principais commodities agrícolas. As projeções iniciais da safra de soja foram otimistas, mas passaram por revisões devido às condições desfavoráveis de plantio. No caso do milho, previa-se uma redução da área plantada por conta dos preços menos atrativos para os produtores. Apesar disso, as exportações seguiram como esperado, embora abaixo dos volumes recordes de soja e milho alcançados em 2023.

As exportações de soja iniciaram o ano impulsionadas devido a negociações realizadas no ano anterior e mantiveram-se acima do mesmo período até outubro. Em novembro e dezembro, houve uma desaceleração significativa e o programa de exportação de soja foi concluído em 97,3 milhões de toneladas. A China foi o maior comprador, representando 74 milhões de toneladas (76%), seguida pela Espanha, com 4,1 milhões de toneladas (4%), e pela Tailândia, com 3 milhões de toneladas (3%).

As exportações de soja iniciaram o ano impulsionadas devido a negociações realizadas no ano anterior e mantiveram-se acima do mesmo período até outubro. Em novembro e dezembro, houve uma desaceleração significativa e o programa de exportação de soja foi concluído em 97,3 milhões de toneladas. A China foi o maior comprador, representando 74 milhões de toneladas (76%), seguida pela Espanha, com 4,1 milhões de toneladas (4%), e pela Tailândia, com 3 milhões de toneladas (3%).

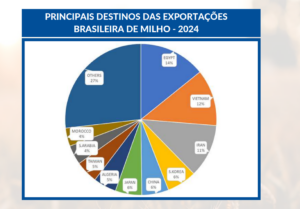

Como previsto, as exportações de milho foram consideravelmente menores em relação a 2023, com o programa brasileiro sendo concluído em 37,8 milhões de toneladas. Em 2023, a China teve destaque, importando quase 17 milhões das 55,6 milhões de toneladas exportadas e liderando como principal destino. Este ano, com melhores estoques, o país reduziu as importações. Os principais destinos foram o Egito com 5,4 milhões de toneladas (14%), o Vietnã com 4,6 milhões de toneladas (12%), seguidos pelo Irã com 4,3 milhões de toneladas (11%), enquanto a China ficou em quinto lugar, com 2,1 milhões de toneladas (6%).

Como previsto, as exportações de milho foram consideravelmente menores em relação a 2023, com o programa brasileiro sendo concluído em 37,8 milhões de toneladas. Em 2023, a China teve destaque, importando quase 17 milhões das 55,6 milhões de toneladas exportadas e liderando como principal destino. Este ano, com melhores estoques, o país reduziu as importações. Os principais destinos foram o Egito com 5,4 milhões de toneladas (14%), o Vietnã com 4,6 milhões de toneladas (12%), seguidos pelo Irã com 4,3 milhões de toneladas (11%), enquanto a China ficou em quinto lugar, com 2,1 milhões de toneladas (6%).

As exportações de farelo de soja somaram 23,2 milhões de toneladas, volume recorde, superando os 22,4 milhões de toneladas em 2023. Os principais destinos foram a União Europeia, seguida de países asiáticos como Indonésia, Tailândia e Vietnã.

Em 2024, o futuro das exportações de soja e farelo de soja para a União Europeia esteve em xeque devido à European Union Deforestation Regulation (EUDR), cuja vigência, inicialmente prevista para 1º de janeiro de 2025, foi prorrogada por mais um ano após intervenções de diversos setores, inclusive de membros do bloco europeu. A decisão trouxe alívio ao mercado, que agora terá mais tempo para ajustar suas operações e atender às exigências da nova lei. Mesmo assim, a regulamentação continua a gerar preocupação sobre a continuidade do fornecimento de soja e farelo para a UE.

Estima-se que o custo do produto em conformidade com a EUDR tenha um aumento de 5% a 10% para o consumidor europeu, enquanto o produto que não atender aos critérios poderá ser destinado ao mercado interno ou a países asiáticos. Em contrapartida, foi concluído o acordo entre o Mercosul e a União Europeia, que deverá intensificar a relação comercial entre os dois blocos, sendo mais um ponto de atenção.

Perspectivas – A soja deverá continuar expandindo sua área e pode alcançar uma produção recorde, com potencial de atingir os 170 milhões de toneladas. O consumo doméstico deverá crescer, principalmente em função da demanda para a produção de biodiesel. Em relação às exportações, nossa estimativa é que há um potencial de se exportar até 110 milhões de toneladas, o que representa um verdadeiro desafio a ser cumprido em termos logísticos. De acordo com a CONAB, a colheita se iniciou na última semana e maiores volumes deverão ser observados a partir de fevereiro.

Perspectivas – A soja deverá continuar expandindo sua área e pode alcançar uma produção recorde, com potencial de atingir os 170 milhões de toneladas. O consumo doméstico deverá crescer, principalmente em função da demanda para a produção de biodiesel. Em relação às exportações, nossa estimativa é que há um potencial de se exportar até 110 milhões de toneladas, o que representa um verdadeiro desafio a ser cumprido em termos logísticos. De acordo com a CONAB, a colheita se iniciou na última semana e maiores volumes deverão ser observados a partir de fevereiro.

A produção de milho deverá registrar um leve aumento. Se as condições climáticas se mantiverem favoráveis, especialmente na segunda safra, podemos esperar uma produção ligeiramente superior à da safra 2023/24, inferior ao recorde de 2022/23, devendo se encontrar entre 120 e 130 milhões de toneladas. O mercado interno continuará em expansão, o que aumentará a demanda pelo cereal, e é possível que experimentemos o maior consumo interno da história, considerando que os preços seguem atrativos para os produtores. Os volumes excedentes serão destinados à exportação, que deverá ter o potencial de chegar a 42 milhões de toneladas. Por outro lado, com o crescimento do consumo de milho para a produção de etanol, haverá mais subprodutos a serem exportados e deverá resultar em um aumento nas exportações de DDG. Resumindo, o cenário para o milho é positivo.