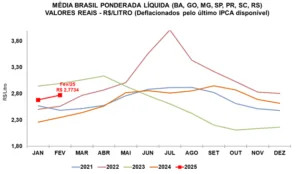

Pesquisa do Cepea (Centro de Estudos Avançados em Economia Aplicada), da Esalq/USP, mostra que o preço do leite captado em fevereiro fechou a R$ 2,7734/litro (“Média Brasil”), altas de 3,3% em relação ao mês anterior e de 18,1% frente a fevereiro/24, em termos reais (os valores foram deflacionados pelo IPCA de fevereiro). Este é o segundo mês consecutivo de valorização do leite cru, motivada pela maior competição das indústrias pela matéria-prima.

O aumento da concorrência pela compra do leite cru, por sua vez, se explicou pela diminuição da oferta no campo naquele mês, sobretudo em decorrência do clima adverso em várias bacias leiteiras (seca e calor intenso). De janeiro para fevereiro, o Índice de Captação de Leite (ICAP-L) registrou queda de 4,6%, puxado por recuo médio de 6% nos estados do Sul, de 9% em Goiás e de 4% em São Paulo. Em Minas Gerais, a diminuição foi de 1,3% e na Bahia, de 0,3%.

Ao mesmo tempo, agentes consultados pelo Cepea relataram que a demanda por lácteos na ponta final da cadeia se aqueceu em fevereiro, o que, somado ao aumento do preço da matéria-prima, elevou as médias do leite UHT e do queijo muçarela no atacado paulista.

Mesmo com a limitação de oferta no campo, as exportações de lácteos cresceram quase 27% de janeiro para fevereiro, totalizando 6,2 milhões de litros em equivalente leite. Por outro lado, as importações seguiram em alta, com incremento mensal de 3,76%, chegando a 216,2 milhões de litros em equivalente leite.

O crescimento consistente das importações eleva a preocupação dos agentes de mercado em relação à possibilidade de fazer o repasse da valorização da matéria-prima para o preço dos derivados. De fato, agentes de mercado consultados pelo Cepea relataram que, depois das altas impostas nos valores dos derivados em fevereiro, houve maior dificuldade nas negociações com canais de distribuição em março. Além da pressão de baixa oriunda dos preços dos lácteos estrangeiros (que são mais competitivos que os nacionais), o consumo de lácteos segue sensibilizado pela subida das cotações nas prateleiras, limitando a remuneração das indústrias de laticínios.

Ao mesmo tempo, existe expectativa positiva para a recuperação da produção de leite no curto prazo. Apesar do avanço da entressafra, as condições climáticas foram mais favoráveis em março e a melhor rentabilidade do produtor comparada a anos anteriores (que se reverteram em investimentos na atividade) reforçam a perspectiva de crescimento da oferta nos próximos meses, sobretudo em bacias leiteiras mais intensificadas. Se esse cenário se concretizar, o movimento de valorização do leite ao produtor pode perder força nos próximos meses.

Gráfico 1. Série de preços médios recebidos pelo produtor (líquido), em valores reais (deflacionados pelo IPCA de fevereiro/2025):